- 요약

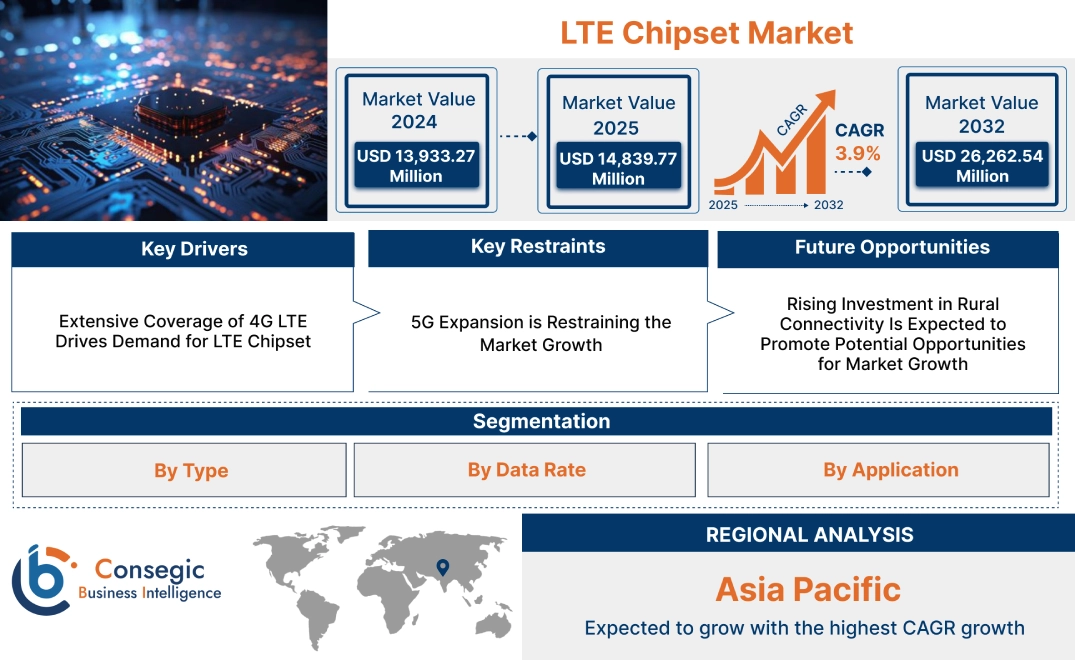

LTE 칩셋 시장 규모:

LTE 칩셋 시장은 2024년 139억 3,327만 달러에서 2032년 262억 6,254만 달러 이상으로 성장할 것으로 예상되며, 2025년에는 148억 3,977만 달러 증가하여 2025년부터 2032년까지 연평균 9.1% 성장할 것으로 예상됩니다.

LTE 칩셋 시장 범위 및 개요:

LTE는 무선 광대역 표준의 장기 진화(Long Term Evolution)를 의미합니다. LTE 칩은 RF 부품, 디지털 신호 처리 기능, 프로토콜 스택 및 인터페이스를 통합하여 기기가 LTE 셀룰러 네트워크에 연결할 수 있도록 하는 장치입니다. LTE 칩셋은 3GPP 릴리스 8에서 4G LTE 칩셋으로 발전했습니다. 칩셋은 단독형과 통합형 두 가지 유형으로 나뉘며, 스마트폰, 노트북, 웨어러블 기기 등에 널리 사용됩니다. 칩셋 도입의 주요 이점으로는 고속 통신, 무선 전송, 높은 보안성, 높은 신뢰성, 간편한 유지 보수 등이 있으며, 이러한 장점들이 LTE 칩셋 시장 성장을 견인하고 있습니다. 칩셋의 데이터 전송 속도는 LTE Cat1부터 LTE Cat12까지 다양합니다. 또한, 온라인 콘텐츠의 빠른 다운로드 및 업로드 속도는 기업의 생산성 향상에 기여하여 LTE 칩셋 시장 수요를 견인하고 있습니다.

LTE 칩셋 시장 동향 - (DRO) :

주요 성장 요인:

광범위한 4G LTE 커버리지로 LTE 칩셋 수요 증가

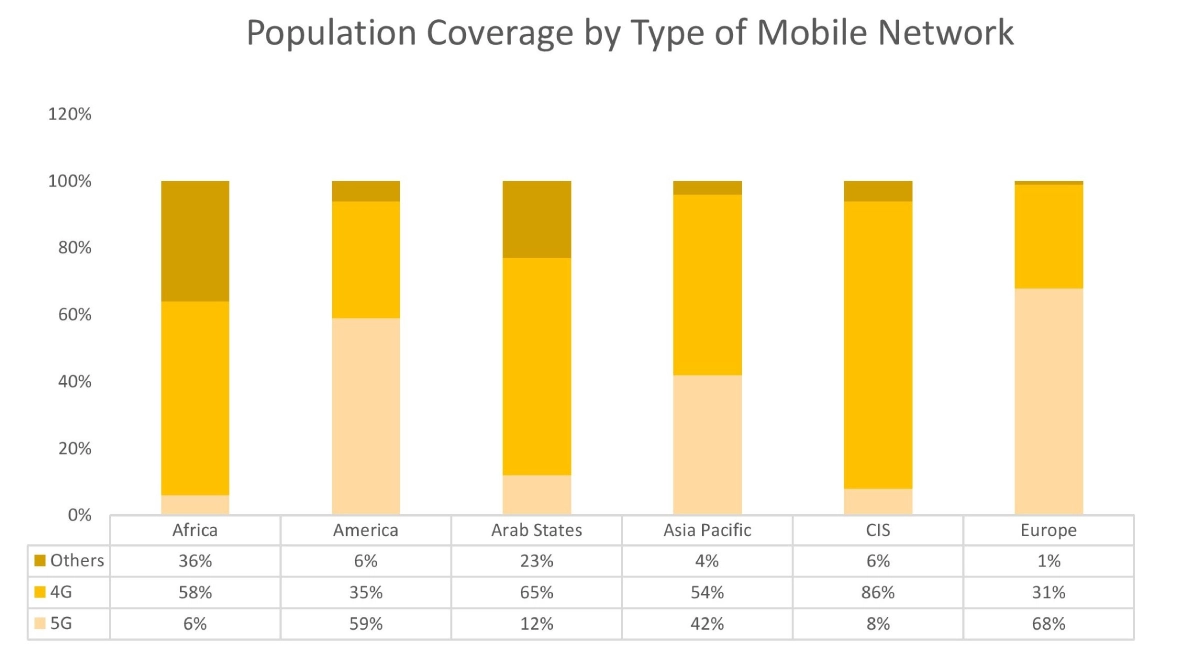

모바일 광대역 네트워크는 전 세계 인구의 95%가 5G 및 기타 광대역 네트워크와 비교했을 때 전 세계적으로 광범위한 LTE 커버리지를 확보하고 있으며, 이는 LTE 칩셋 산업을 견인하고 있습니다. 또한, 4G LTE 도입을 촉진하는 주요 요인으로는 넓은 커버리지, 고속 인터넷, 안정적이고 신뢰할 수 있는 연결, 그리고 저렴한 데이터 요금제가 있으며, 이는 LTE 칩셋 시장 성장을 견인하고 있습니다. 더욱이, 빠르고 일관된 경험을 제공하는 4G LTE의 광범위한 보급은 LTE 칩셋 시장 수요를 견인하고 있습니다.

- 예를 들어, 국제전기통신연합에 따르면, 2023년 전 세계 모바일 네트워크 유형별 인구 커버리지는 5G가 38%, 4G가 52%로 구분될 것으로 예상됩니다.

따라서 빠르고 일관된 경험을 제공하는 4G LTE와 전 세계 인구의 95%가 모바일 광대역 네트워크를 이용할 수 있게 되면서 전 세계적으로 LTE 시장이 점진적으로 성장하고 있습니다.

주요 제약:

5G 확장이 시장 성장을 저해하고 있다

5G는 최대 1Gbps의 빠른 속도를 제공하여 HD 비디오 스트리밍, VR 경험, 다운로드 등의 활동을 지원하는 반면, LTE는 최대 100Mbps의 속도를 제공하여 LTE 칩셋 시장 확장을 저해하고 있다. 또한 LTE는 셀 타워당 최대 1,000대의 기기를 지원하는 반면, 5G는 셀당 더 많은 기기를 처리할 수 있어 네트워크 성능을 향상시키고 LTE 칩셋 시장 확장을 저해하고 있다. 또한, 5G 도입을 촉진하고 LTE 도입을 저해하는 주요 요인으로는 용량, 지연 시간, 속도 등이 있습니다.

따라서 개별 반도체 제조에 사용되는 원자재의 높은 비용이 시장 성장을 저해하고 있습니다.

미래의 기회:

농촌 지역 연결성 투자 증가는 시장 성장의 잠재적 기회를 촉진할 것으로 예상됩니다.

농촌 및 준도시 지역의 통신 인프라 개발에 대한 정부 투자 증가는 LTE 칩셋 시장 기회를 촉진하고 있습니다. 또한, 인도와 아프리카 등 일부 국가에서는 2G 및 3G 네트워크를 사용하고 있으며, 이는 LTE 칩셋 시장 기회를 촉진합니다. 또한 기업들은 정부의 지원을 받아 농촌 인프라 개발에 상당한 투자를 통해 4G 역량을 확대하고 있으며, 이는 지역 전체의 시장 성장을 촉진하고 있습니다.

- 예를 들어, 2025년 1월, 아프리카 개발 은행은 AXIAN Telecom에 1억 6천만 달러의 대출을 제공하는 파트너십을 체결했습니다. 이 대출은 AXIAN Telecom의 네트워크 인프라를 현대화하고 확장하는 것을 목표로 하며, 특히 아프리카 9개국의 4G 및 5G 구축에 중점을 두고 있습니다.

따라서 네트워크 인프라 투자 증가는 4G 활용도를 높여 예측 기간 동안 시장 성장 전망을 높일 것으로 예상됩니다.

LTE 칩셋 시장 세분화 분석:

유형별:

유형에 따라 시장은 독립형 칩셋과 통합형 칩셋으로 구분됩니다.

유형별 동향:

- LTE 칩과 5G 네트워크 기능이 LTE 칩셋 시장 동향을 주도하고 있습니다.

- 첨단 LTE 칩의 소형화가 LTE 칩셋 시장 동향을 주도하고 있습니다.

통합 칩셋은 2024년 가장 큰 매출 점유율을 차지했으며, 예측 기간 동안 가장 빠른 연평균 성장률을 기록할 것으로 예상됩니다.

- LTE 칩은 스마트폰, 태블릿, 노트북, IoT 기기, 자동차 애플리케이션 등 다양한 기기에 통합되어 LTE 칩셋 시장 점유율을 높이고 있습니다.

- 또한, 통합 칩셋은 네트워크 용량과 성능을 향상시켜 LTE 칩셋 시장 규모를 확대합니다.

- 예를 들어, 2024년 5월 GCT Semiconductor Holding Inc.는 멀티모드 통합 LTE 칩셋을 출시했습니다. 이 칩셋은 Cat 4, Cat-M1 및 비지상형 네트워크 등에서 작동하여 육지, 바다, 공중 등 전 세계적인 커버리지를 제공합니다.

- 따라서 LTE 칩셋 시장 분석에 따르면 통합 칩셋은 네트워크 용량과 성능을 향상시켜 LTE 칩셋 시장을 주도하고 있습니다.

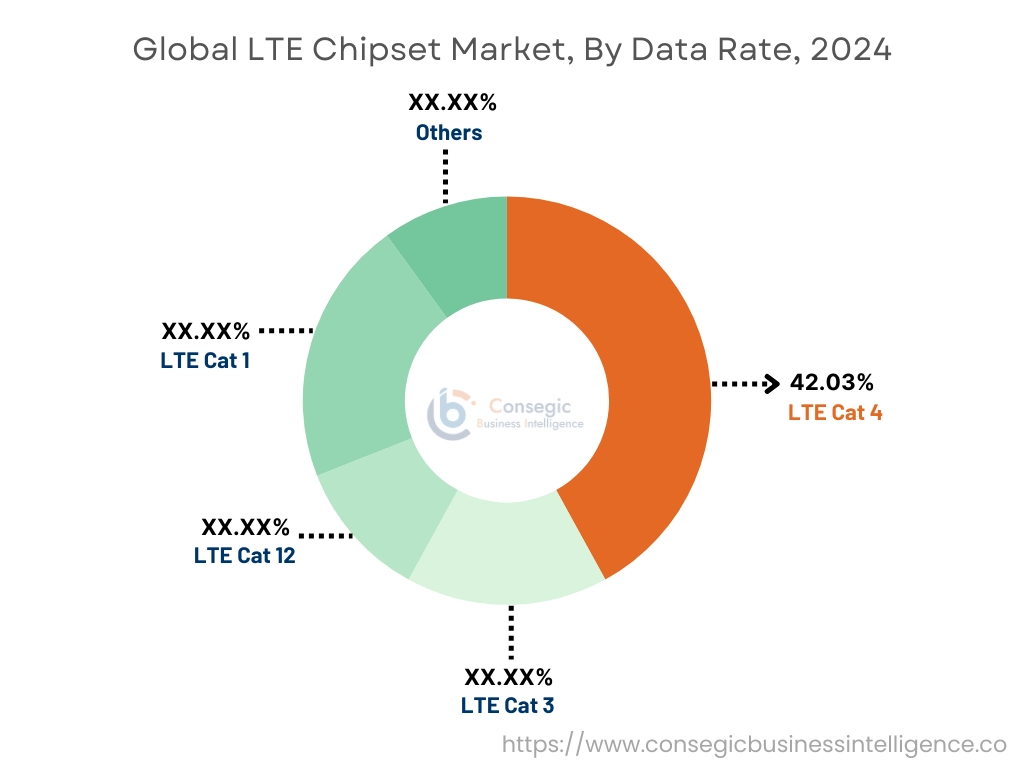

데이터 전송 속도별:

데이터 전송 속도를 기준으로 LTE Cat 1, LTE Cat 4, LTE Cat 3, LTE Cat 12 등으로 구분됩니다.

데이터 전송 속도 동향:

- 4G 셀룰러 서비스 지역에서 SIM 카드를 사용하여 스마트 기기를 Wi-Fi로 인터넷에 연결할 수 있도록 하는 추세가 LTE Cat 12 시장의 성장을 촉진하고 있습니다.

- 판매 시점 관리 단말기, 스마트 미터, 자산 추적 장치 도입 증가 추세가 LTE Cat 1 수요를 견인하고 있습니다. 세그먼트.

LTE Cat 4는 2024년에 42.03%의 가장 큰 매출 점유율을 차지했으며, 예측 기간 동안 가장 빠른 CAGR을 기록할 것으로 예상됩니다.

- LTE Cat 4는 전송 거리가 비교적 분산되어 있고 데이터 통신 속도가 비교적 빠른 지역에서 선호되며, 최대 50Mbps의 상향 링크 속도와 최대 150Mbps의 하향 링크 속도를 지원합니다.

- 또한, LTE Cat 4는 빠른 속도, 변조 방식 및 MIMO 기술 지원, 비교적 좁은 커버리지, 고대역폭 및 저지연 애플리케이션에 적합한 등의 특징을 가지고 있습니다.

- 더 나아가, 스트리밍, 브라우징 및 통신에서 더 나은 사용자 경험에 대한 수요 증가는 LTE Cat 4 부문의 성장을 촉진하고 있으며, 이는 LTE 칩셋 시장 규모를 확대하고 있습니다.

- 더욱이, 지연 시간 단축 및 네트워크 용량 향상은 스마트폰과 같은 애플리케이션의 도입을 촉진하고 있으며, 이는 LTE Cat 4 부문의 성장을 촉진하고 있으며, 이는 LTE 칩셋 시장 점유율을 확대하고 있습니다.

- 예를 들어, 2023년 7월, Quectel Wireless Solutions는 SC696S 시리즈는 최신 세대의 멀티모드 스마트 LTE Cat 4 모듈입니다. 이 기기는 Wi-Fi 및 블루투스 기능을 갖춘 Linux 운영 체제를 내장하고 있습니다.

- 따라서 LTE 칩셋 시장 분석에 따르면 지연 시간 단축 및 네트워크 용량 향상이 LTE Cat 4 시장의 성장을 주도하고 있습니다.

작성자: 애플리케이션:

애플리케이션을 기준으로 시장은 스마트폰, 태블릿, 노트북, 웨어러블 기기 등으로 세분화됩니다.

애플리케이션 트렌드:

- 농촌 지역 스마트 교실에서 태블릿 도입이 증가하는 추세는 LTE 칩을 기기에 통합하는 것을 촉진하며, 이는 시장 성장을 견인하고 있습니다.

- 스마트워치를 통해 사용자가 전화와 메시지를 수신할 수 있도록 하여 실시간 사용자 경험을 향상시켜야 한다는 요구가 증가하는 추세는 시장 성장을 견인하고 있습니다.

스마트폰은 2024년에 가장 큰 매출 점유율을 차지했습니다.

- 스마트폰은 LTE와 5G 네트워크 기능을 모두 갖추고 있으며, 이는 시장 성장을 견인하고 있습니다. 또한, 진화하는 가전 산업은 LTE 칩 도입을 촉진하고 있으며, 이는 시장 발전을 촉진하고 있습니다.

- 또한, 스마트폰 부문 도입을 촉진하는 주요 요인으로는 정부 정책, 비용 절감, 가처분 소득 증가 등이 있습니다.

- 더 나아가, LTE가 스마트폰 지원 데이터, VoLTE, 인스턴트 메시징, 비디오에 통합되면서 LTE 칩셋 시장이 성장하고 있습니다.

- 예를 들어, IBEF에 따르면, 인도의 스마트폰 수출은 42% 증가하여 156억 달러에 달하며 2023-24년에는 인도의 4번째로 큰 수출 품목이 될 것으로 예상됩니다.

- 따라서 시장 분석에 따르면 정부 정책, 비용 절감, 가처분 소득 증가와 같은 요인들이 스마트폰 시장 성장을 촉진하고 있습니다. 스마트폰 보급률 증가는 시장 성장을 촉진하고 있습니다.

웨어러블 기기는 예측 기간 동안 가장 빠른 연평균 성장률을 기록할 것으로 예상됩니다.

- 웨어러블 기기는 고객의 이동성 요구를 충족하기 위해 광범위한 셀룰러 연결이 필요합니다.

- 또한 LTE 스마트워치는 통화, 문자 메시지 전송, 스마트폰 없이 인터넷 접속 등의 활동을 위해 셀룰러 네트워크에 독립적으로 연결됩니다.

- 더 나아가 스마트워치, AR/VR 기기 등의 사용이 증가함에 따라 원활한 연결 솔루션을 위해 LTE 기술 통합의 필요성이 커지고 있습니다.

- 예를 들어, 2024년 2월, CrisisGo는 삼성과 파트너십을 맺고 삼성 스마트워치에 양방향 비상 통신 애플리케이션을 출시했습니다. 스마트워치는 4G/LTE 및 Wi-Fi를 탑재하여 어떤 환경에서도 원활한 통신을 보장합니다.

- 따라서 시장 분석에 따르면 스마트워치, AR/VR 기기 등의 도입 증가가 예측 기간 동안 시장을 활성화할 것으로 예상됩니다.

지역 분석:

분석 대상 지역은 북미, 유럽, 아시아 태평양, 중동 및 아프리카, 라틴 아메리카입니다.

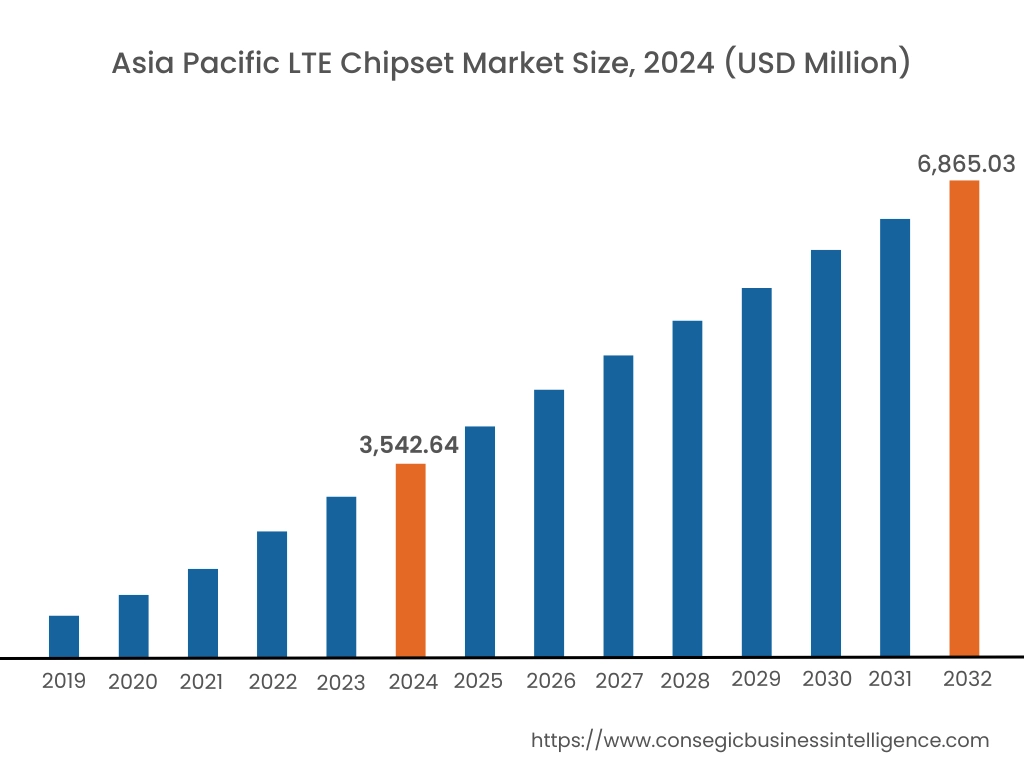

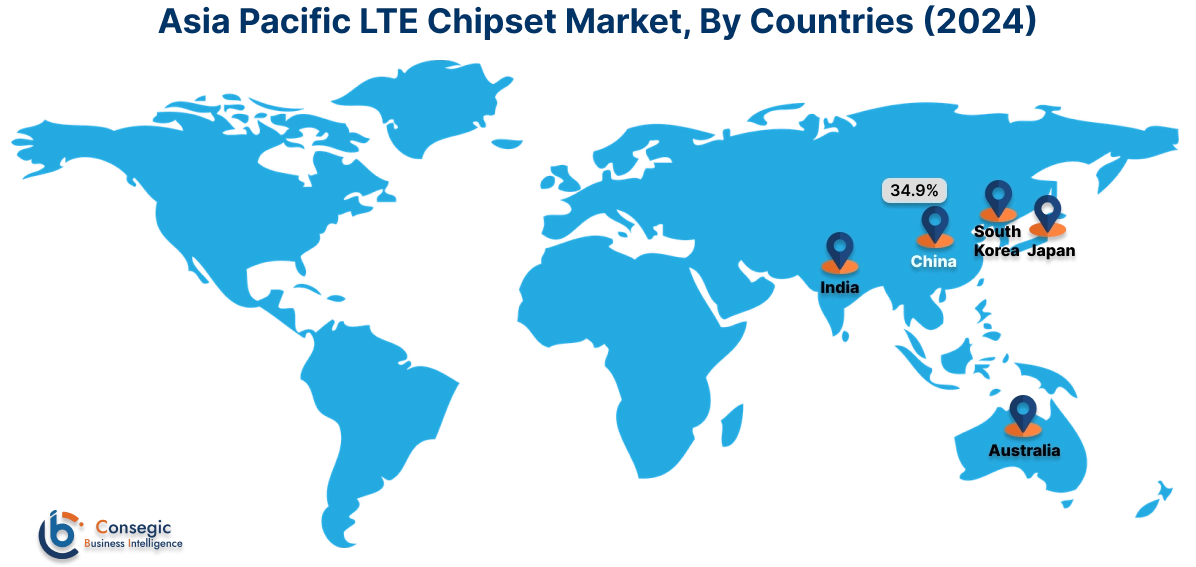

아시아 태평양 지역의 2024년 시장 가치는 35억 4,264만 달러였습니다. 또한 2025년에는 37억 8,196만 달러 성장하여 2032년에는 68억 6,503만 달러를 넘어설 것으로 예상됩니다. 이 중 중국이 34.9%로 가장 큰 매출 점유율을 차지했습니다. 시장 분석에 따르면 아시아 태평양 지역의 통신 기술 발전이 시장 성장을 주도하고 있습니다. 또한, 시장 분석에 따르면 모바일 광대역 서비스의 광범위한 도입이 예측 기간 동안 아시아 태평양 지역의 시장 발전을 촉진할 것으로 예상됩니다.

- 예를 들어, 인도 외무부에 따르면, 2023년 5월 통신 사업자들은 620만 건의 신규 4G 가입을 추가하며 시장 성장을 주도했습니다.

북미 시장은 2024년 50억 4,993만 달러에서 2032년 94억 5,451만 달러 이상으로 성장할 것으로 예상되며, 2025년에는 53억 7,546만 달러 증가할 것으로 예상됩니다. 북미 지역의 빠르고 안정적인 인터넷 연결 수요 증가는 시장의 수익성 있는 성장 전망을 제공합니다. 또한, 이 지역 전역에서 LTE 보급률 증가가 시장 성장을 견인하고 있습니다.

- 예를 들어, 2023년 10월, 미국에 본사를 둔 Cavli Wireless는 LTE Cat 4 안드로이드 스마트 모듈 시리즈를 탑재한 CQS290 스마트 셀룰러 IoT 안드로이드 모듈을 출시했습니다.

이 지역 분석에 따르면 셀룰러 네트워크 기능 향상을 위한 인프라 개발이 유럽 시장을 주도하고 있습니다. 또한, 중동 및 아프리카 지역의 셀룰러 네트워크 인프라 개발 보급률 증가가 시장 성장을 견인하는 핵심 요인입니다. 또한, 스마트폰과 웨어러블 기기의 보급률 증가는 라틴 아메리카 지역 시장 성장의 토대를 마련하고 있습니다.

주요 주요 기업 및 시장 점유율 분석:

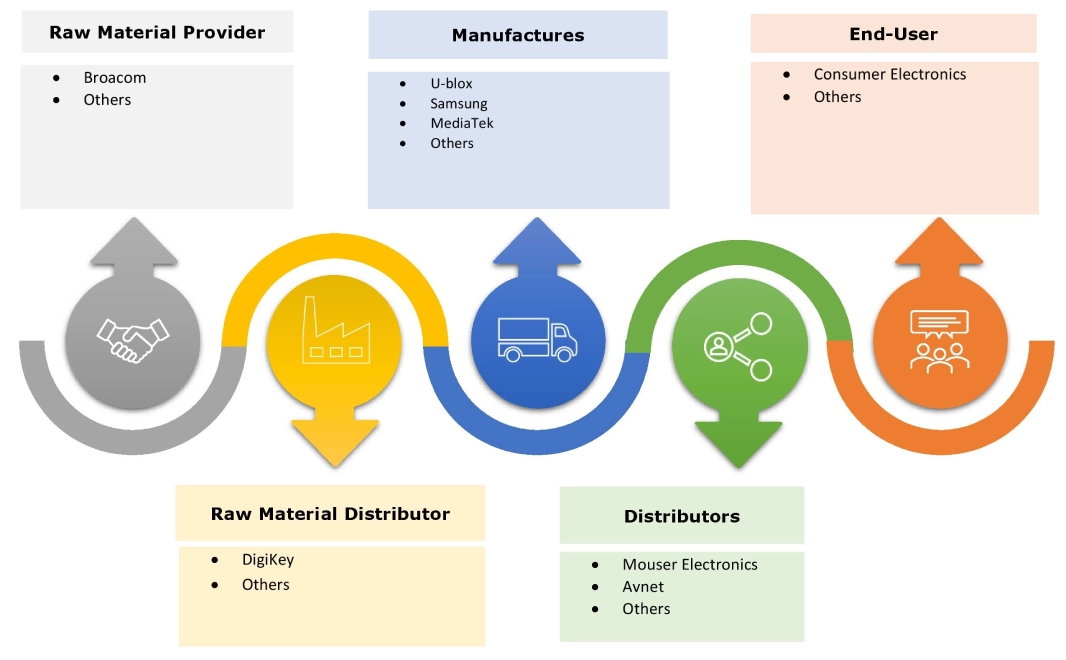

글로벌 LTE 칩셋 시장은 주요 기업들이 국내 및 국제 시장에 LTE 칩셋을 공급하면서 경쟁이 매우 치열합니다. 주요 기업들은 LTE 칩셋 업계에서 확고한 입지를 확보하기 위해 연구 개발(R&D), 제품 혁신, 그리고 최종 사용자 출시에 있어 다양한 전략을 채택하고 있습니다. LTE 칩셋 시장의 주요 업체는 다음과 같습니다.

- 인텔 (미국)

- 삼성 (한국)

- 르네사스 일렉트로닉스(일본)

- 스카이웍스 솔루션즈(미국)

- GCT 세미컨덕터 홀딩스 (미국)

- 퀄컴 테크놀로지스 (미국)

- 유블록스(스위스)

- 화웨이 테크놀로지스(중국)

- 미디어텍(대만)

- 인피니언 테크놀로지스(독일)

최근 업계 동향:

제품 출시:

- 2024년 11월, 유블럭스는 LTE Cat 1bis를 출시했습니다. 모듈은 IoT 애플리케이션의 견고성, 안정성 및 복원력을 향상시키도록 설계되었습니다. 또한, 커버리지 및 비용 측면에서 최적의 네트워크로 전환할 수 있는 기능을 제공합니다.

- 2024년 2월, 유블럭스는 SARA-R52 및 LEXI-R52 시리즈를 출시했습니다. 이 시리즈는 산업 연결성을 향상시키도록 설계된 GNSS가 통합된 LTE-M 모듈입니다.

파트너십 및 협력:

- 2023년 6월, 노키아는 DXC 테크놀로지와 파트너십을 맺고 DXC Signal Private LTE 및 5G 솔루션을 출시했습니다. 이번 출시의 목표는 고대역폭, 저지연 무선 네트워크가 필요한 조직에 다양한 요구 사항을 지원하는 솔루션을 제공하는 것입니다.

LTE 칩셋 시장 보고서 인사이트:

| 보고서 속성 | 보고서 세부 정보 |

| 연구 일정 | 2019-2032 |

| 2032년 시장 규모 | 262억 6,254만 달러 |

| CAGR (2025-2032) | 9.1% |

| 유형별 |

|

| 데이터 전송 속도별 |

|

| 애플리케이션별 |

|

| 지역별 |

|

| 주요 기업 |

|

| 북미 | 미국 캐나다 멕시코 |

| 유럽 | 영국 독일 프랑스 스페인 이탈리아 러시아 베넬룩스 기타 유럽 |

| 아시아 태평양 | 중국 남부 한국 일본 인도 호주 아세안 기타 아시아 태평양 지역 |

| 중동 및 아프리카 | GCC 터키 남아프리카공화국 기타 중동 및 아프리카 지역 |

| 중남미 | 브라질 아르헨티나 칠레 기타 LATAM |

| 보고서 범위 |

|